好的,這是我改寫後的版本:

銀行保險,聽起來像是金融界的強強聯手,實則是各取所需,背後有多少坑,值得我們好好扒一扒。

文章裡說銀行保險有廣泛的銷售渠道,這點我承認。但這「優勢」是建立在銀行對客戶的天然掌控之上。你去辦個貸款,櫃員熱情地向你推銷保險,你能硬著心腸拒絕嗎?多少人是礙於情面,或者被「搭配購買更優惠」的說辭給忽悠了,稀裡糊塗地買了根本不需要的保險?說白了,這不是銷售渠道廣,而是變相的強制推銷。

銀行的信譽高?那是建立在國家信用背書和嚴格監管之上的。但銀行賣的保險,出問題的時候,你找誰?銀行會說這是保險公司的產品,保險公司會跟你摳合同條款。最後,你發現自己投訴無門,只能吃啞巴虧。別忘了,銀行也是要盈利的,他們才不會為了你的利益,去得罪合作的保險公司。

一站式金融服務聽起來很美妙,但實際上是把雞蛋放在同一個籃子裡。你在銀行辦理業務,順便買了保險,一旦銀行或者保險公司出了問題,你的資金安全都會受到威脅。而且,這種打包式的服務,往往會讓你忽略對保險產品本身的仔細研究,很容易買到不適合自己的產品。我就親眼見過我大姨,在銀行存定期的時候,被忽悠買了一份分紅險,結果收益還不如定期存款,氣得她直罵娘。

| 特点 | 银行保险 | 传统保险 |

|---|---|---|

| 销售渠道 | 銀行網點廣泛,客戶基礎龐大,但容易演變成強制推銷 | 保險代理人或专属渠道,選擇更多,但需要自己做功課 |

| 信譽度 | 依托银行信誉,容易获得信任,但出问题时责任难分 | 需自身建立品牌信誉,更看重專業性和服務 |

| 服务综合性 | 提供一站式金融服务,但可能忽略客户的实际需求 | 专注于保险服务,产品更专业,选择更丰富 |

文章裡說銀行保險能優化個人資產配置?呵呵,這話聽聽就好。銀行理財經理的KPI是什麼?是賣出更多的產品,而不是真正為你的利益著想。他們會根據你的風險承受能力,推薦適合你的產品嗎?我看未必。他們更關心的是哪種產品提成高,哪種產品容易賣。所以,想要優化資產配置,還是得靠自己學習理財知識,或者找專業的理財顧問。

銀行保險這玩意兒,說白了就是銀行和保險公司合作撈錢的工具。對消費者來說,看似便利,實則暗藏風險。如果你真的需要保險,不如花點時間,好好研究一下不同的保險產品,選擇適合自己的。別被銀行的「信譽」和「一站式服務」給迷惑了,畢竟,錢是自己的,要捂緊了才行。

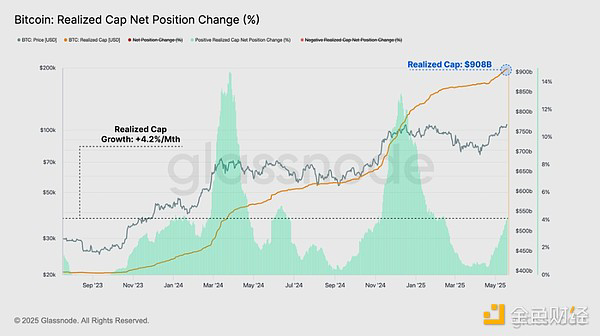

比特幣衝高回落,短期持有者獲利了結!主權基金、仁寶股價策略分析

2025-05-22