通达创智,一只代码001368的股票,在2025年4月11日这天,以一记涨停宣告了它的“高光时刻”。21.13元的价格,9.99%的涨幅,看似美好的数据背后,实则暗流涌动。成交量2.48万手,成交额5157.57万元,这些数字堆砌起来的,是市场的疯狂,还是资本的精妙算计?换手率高达8.85%,意味着有大量的筹码在短时间内易手,这其中,又有多少是散户在追涨杀跌,贡献着微薄的力量,最终成为被收割的韭菜?涨停,对于散户来说,或许是希望,是暴富的梦想,但对于资本而言,可能仅仅是一场游戏,一场利用散户情绪,收割利润的游戏。

资金流向数据,往往被解读为市场情绪的晴雨表。数据显示,当天主力资金净流入2171.37万元,占比高达42.1%。这是否意味着主力看好通达创智的未来?我对此持保留态度。主力资金的流入,有可能仅仅是拉高出货的手段。他们先用真金白银将股价拉升至涨停,吸引散户跟风,然后在高位悄悄出货,将风险转嫁给散户。游资净流出992.58万元,散户净流出1178.79万元,这组数据或许更能说明问题。游资往往嗅觉灵敏,见势不妙便迅速撤离,而散户则往往后知后觉,在高位站岗,最终成为接盘侠。近五日的资金流向,更像是一场罗生门,每个人看到的都是自己想看到的东西,但真相往往隐藏在数字的背后。主力资金真的看好?还是另有图谋?恐怕只有时间才能给出答案。我个人更倾向于认为,这更像是一场精心策划的“割韭菜”行动。

通达创智的股价定格在21.13元,一个看似吉利的数字,却也可能预示着风险。股价的上涨,短期内或许能带来账面上的盈利,但长期来看,股价的支撑仍然需要业绩的支撑。如果仅仅是靠资金的炒作,而缺乏业绩的支撑,那么股价的上涨就如同空中楼阁,随时可能崩塌。我们需要冷静思考,21.13元的价格,是否已经透支了通达创智的价值?还是仅仅是市场情绪的短期宣泄?在疯狂的市场中,保持清醒的头脑,显得尤为重要。不要被眼前的涨停所迷惑,要深入分析公司的基本面,才能做出理性的判断。

资金流向数据,常常被用来判断市场的情绪和趋势。但我们需要警惕的是,这些数据往往可以被操控,成为资本的工具。主力资金的流入,并不一定代表着真的看好,也有可能是为了吸引散户跟风,方便自己在高位出货。游资的流出,也并不一定代表着看空,也有可能是为了避险,或者寻找更具潜力的投资标的。散户的流出,往往是因为恐慌或者失望,但也有可能是因为他们已经获得了足够的利润,选择落袋为安。因此,在解读资金流向数据时,我们需要保持谨慎的态度,不要盲目跟风,要结合其他的因素,进行综合分析。我个人认为,通达创智的资金流向数据,更像是一场精心策划的演出,主力在台上卖力表演,散户在台下欢呼雀跃,而最终的赢家,往往是那些掌握着信息和资金优势的资本。

2024年年报显示,通达创智的主营收入为9.71亿元,同比上升21.56%。乍一看,业绩增长喜人,但仔细分析,却发现其中隐藏着不少问题。归母净利润为1.03亿元,同比仅上升1.89%,扣非净利润9294.95万元,同比上升4.01%。营收的增长,并没有带来利润的同步增长,这说明公司的盈利能力可能存在问题。第四季度的数据更是令人担忧,单季度归母净利润同比下降5.02%。这是否意味着公司的增长已经遇到了瓶颈?或者是因为成本上升,挤压了利润空间?负债率21.14%,虽然不高,但也需要关注其偿债能力。毛利率26.19%,这个数字在行业内处于什么水平?是否还有提升的空间?这些问题,都需要我们深入研究,才能对通达创智的基本面有一个全面的了解。从我个人的角度来看,通达创智的业绩增长,更像是一种幻觉,营收看似增长,但利润却停滞不前,这并不是一种健康的发展模式。

最近90天内,共有3家机构给出评级,买入评级2家,增持评级1家。过去90天内机构目标均价为26.0。机构的评级,往往被视为投资的风向标,但我们需要注意的是,机构的评级,并不一定代表着真实的市场情况。机构的评级,往往会受到各种因素的影响,例如自身的利益、与公司的关系、对市场行情的判断等等。因此,我们不能盲目相信机构的评级,要结合自身的情况,进行独立思考。我个人认为,机构的唱多,背后往往隐藏着自身的利益。他们可能已经持有通达创智的股票,通过唱多来拉升股价,方便自己在高位出货。或者他们是为了获得更多的佣金,鼓励散户买入,从而增加交易量。因此,对于机构的评级,我们需要保持警惕,不要被他们的花言巧语所迷惑。记住,股市有风险,投资需谨慎。

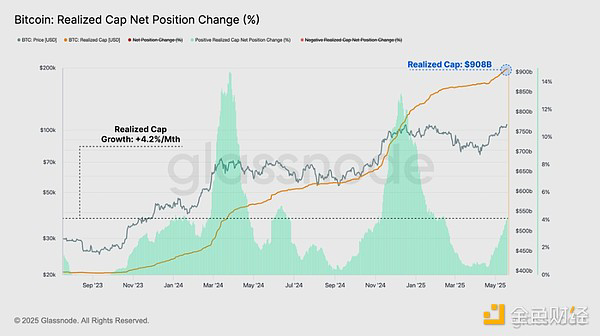

比特幣衝高回落,短期持有者獲利了結!主權基金、仁寶股價策略分析

2025-05-22