中信建投证券近期发布研报,对市场表现、盈利预测、行业景气度以及估值和交易热度进行了全面分析。

市场表现方面,高市盈率、小盘和科技股表现相对较好,而低市盈率、大盘和医药治疗板块表现相对滞后。具体来看,科创50、中证2000和万得全A表现居前,家用电器、有色金属和电子行业表现靠前;中证红利全收益、宁组合和创业板指表现靠后,商贸零售、煤炭和食品饮料行业表现相对疲软。机器人和逆变器概念涨幅领先。

盈利预测方面,1月份计算机、汽车和通信行业上调幅度最大,工业金属行业上调也较为明显,而农林牧渔、房地产和商贸零售行业下调幅度靠前。数字经济产业链中,半导体材料的2025年盈利预期增幅最高,达到184%。

行业景气度方面,周期行业中,动力煤、铜、铝和原油价格上涨,而焦煤/焦炭、螺纹钢、水泥和玻璃价格下跌。地产成交热度持续回落,但汽车以旧换新政策的延续和扩围值得期待。光伏行业硅片价格上涨带动产业链上行,但下游需求仍然偏弱。猪肉供应如期增加,但需求承接有限,猪价预期偏弱。白酒行业开门红逐步启动,但一季度动销预计承压。

估值和交易热度方面,主要宽基指数的股权风险溢价均处于高位,但国债收益率中枢快速下移,指标有效性有限。全A、全A非金融两油和上证指数估值分别处于5年39.5%、40.6%和67.6%分位数附近。创业板指和宁组合估值分别处于5年21.1%和19.5%分位数附近。机器人和AI+概念的交易热度较高。

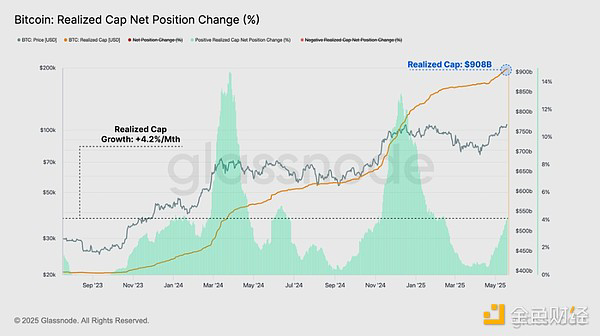

比特幣衝高回落,短期持有者獲利了結!主權基金、仁寶股價策略分析

2025-05-22

雨中漫步

回复感谢分享中信建投的研报概要!对市场表现、盈利预测和行业景气度的分析很全面,特别是对科技股、新能源和周期行业的解读,信息量很大。不过,报告中一些数据(比如分位数)的解读略显简略,希望能有更深入的分析。